Redakcja

Nowa

Młodzieżowa Rada Miasta mówi „stop ...

18

kwi

2024

Więcej

Przejdź do menu głównego.

Przejdź do treści.

Przejdź do wyszukiwarki.

Uruchom wysoki kontrast.

Uruchom wersję tekstową.

Skróty klawiszowe:

Strona wykorzystuje pliki cookies.

Dowiedz się więcej...

Wysoki kontrast.

Wysoki kontrast.

Oficjalna strona internetowa Urzędu Miejskiego w Zawierciu. Strona wyposażona w automatycznego lektora treści. Usługa lektora dostępna jest z poziomu poszczególnych podstron.

Wersja dla niesłyszących.

Dwie trzecie Polaków nie korzysta ani nigdy nie korzystało z usług prewencyjnych przed wyłudzeniem kredytu na wypadek kradzieży ich danych

Przestępcy, aby przechwycić dane osobowe i wykorzystać je do wyłudzeń kredytów, pożyczek czy abonamentów telefonicznych, korzystają nie tylko ze sprawdzonych technik manipulacji socjotechnicznych, ale także z potencjału nowych technologii. W ciągu ostatnich 6 miesięcy 38 proc. ogółu Polaków padło ofiarą phishingu, a 27 proc. doświadczyło ataku ransomware. Choć zdaniem 71 proc. badanych skala wyłudzeń w wyniku kradzieży danych osobowych wzrosła w drugim roku pandemii, zaskakuje bardzo niskie zaangażowanie Polaków w ich ochronę. Z badania opinii Biura Informacji Kredytowej wynika, że aż 66 proc. Polaków nie korzysta ani nie korzystało z usług ostrzegających przed wyłudzeniem kredytu na skradzione dane. W Dniu Ochrony Danych Osobowych warto przybliżyć zagrożenia, jakie czyhają na nas w cyberprzestrzeni oraz powiedzieć, jakie działania zapobiegawcze podjąć, aby lepiej się chronić.

Postępująca transformacja cyfrowa i powszechny dostęp do nowych technologii to dla wielu konsumentów dobrodziejstwo, znacząco ułatwiające ich codzienne funkcjonowanie w wielu obszarach życia. Z drugiej jednak strony, ten rozwój technologiczny może też dla niektórych być przekleństwem, bo z duchem czasu idą także oszuści. Ich wzmożoną aktywność i dynamiczny rozwój obserwujemy szczególnie od wybuchu pandemii Covid-19, co powoduje, że coraz więcej konsumentów narażonych jest na różnego rodzaju cyberzagrożenia. Rośnie liczba sytuacji, których efektem jest utrata kontroli nad własnymi danymi osobowymi i wynikające z tego straty natury finansowej.

– Zdumiewa fakt, że pomimo rozpowszechnienia technologii i dostępnych narzędzi wspierających bezpieczeństwo danych, tylko co piąty dorosły Polak stara się chronić swoje dane osobowe. Aż 66 proc. badanych przyznało, że nie korzysta ani nie korzystało z usług ostrzegających przed wyłudzeniem. Jednocześnie, aż 80 proc. nie potrafi skutecznie ocenić, czy odwiedzana strona jest bezpieczna, czy jej otwarcie może spowodować kłopoty – mówi Andrzej Karpiński, szef bezpieczeństwa Grupy BIK.

Wyciek danych a zagrożenia finansowe

Ankietowani w badaniu zrealizowanym dla BIK wskazują, że w zdecydowanej większości przypadków mają świadomość zagrożeń, jakie wiążą się z utratą własnych danych. Wyciek danych to powód do niepokoju o własne finanse aż dla 90 proc. respondentów. Brak poczucia zagrożenia deklaruje zaledwie 5 proc. badanych.

Na ocenę takich okoliczności wpływ mają różnice demograficzne. Więcej obaw o bezpieczeństwo swoich danych mają kobiety (63 proc.), mężczyźni nieco mniej (52 proc.). Różnice widać też w zależności od miejsca zamieszkania – podczas gdy w miastach o niepokoju mówi 60 proc. ankietowanych, to na wsiach jest to 51 proc.

Wzrost obaw nie idzie w parze z wiedzą na temat skali zagrożeń wynikających z wykorzystania skradzionych danych osobowych. Choć 57 proc. wskazało, że najbardziej rozpoznawalną negatywną konsekwencją takiej kradzieży jest możliwość użycia tych informacji do zaciągnięcia kredytu lub pożyczki, to więcej niż co dziesiąty respondent w ogóle nie potrafił określić potencjalnych zagrożeń (11 proc.), a 12 proc. odpowiadało wręcz ogólnikowo, że może zdarzyć się „wszystko”, „bardzo wiele”, „dużo złego”.

Lepiej zapobiegać z odpowiednimi narzędziami BIK

Budowanie świadomości na temat zagrożeń utraty danych osobowych ma fundamentalne znaczenia. Wiedza ta to pierwszy krok do podejmowania działań zapobiegawczych. Zacząć, jak zawsze, dobrze jest od siebie i swoich nawyków, które często powodują, że nieświadomie popadamy w kłopoty.

– W skutecznym dbaniu o bezpieczeństwo własnych danych osobowych w sieci, z pewnością pomoże skrupulatna troska o z pozoru niewiele znaczące detale. O utracie kontroli nad informacjami o sobie w sieci może zadecydować przeoczenie jednej zmienionej litery w adresie strony czy minimalnie inaczej wyglądająca witryna banku albo pozornie dobrze znany numer telefonu. Uzyskanie przez nieuprawnione podmioty dostępu do danych osobowych może wiązać się z bolesnymi finansowymi konsekwencjami, np. wyłudzeniem kredytu – mówi Andrzej Karpiński.

Poniżej 6 wskazówek, o czym należy pamiętać, by nie narazić się na utratę swoich danych osobowych i nie popaść w kłopoty. Jak się chronić?

Dokonując płatności przez internet - unikaj otwartych publicznych sieci wifi, korzystaj ze znanej bezpiecznej sieci,

Nie klikaj w żadne linki z sms-ów - nawet jeśli na pierwszy rzut oka wydają się znajome,

Nie ufaj ofertom obiecującym możliwość łatwego zarobienia dużych kwot, wysokich wygranych w konkursach czy otrzymania spadku po nieznanym krewnym – to pułapki,

Nie podawaj żadnych danych osobowych osobom nieznajomym – to może wydawać się oczywiste, ale nadal powoduje problemy wielu osób,

Nie udostępniaj skanów lub zdjęć własnych dokumentów tożsamości czy plików je zawierających – ani w mediach społecznościowych, internetowych forach, ani też w wypożyczalniach sprzętu,

Nie podawaj numeru karty w e-sklepach – wprowadź nawyk korzystania z brokera płatności (np. Pay Pal, PayU itp. ) a przed zakupem w nowym sklepie, wczytaj się w opinie o nim.

Nawet jednak w przypadku zmiany przyzwyczajeń i wprowadzenia zasad cyberhigieny, może się okazać, że nie nad wszystkim uda się zapanować. Wtedy z pomocą może przyjść narzędzie, które czuwa nad bezpieczeństwem naszych finansów automatycznie, 24 godziny na dobę.

Chodzi o usługę Alerty BIK - narzędzie prewencyjne, które pomaga chronić się przed wyłudzeniami. To ostrzeżenia sms i e-mail, które przychodzą, gdy nasze dane służą do zaciągnięcia kredytu, pożyczki lub podpisania w naszym imieniu umowy, np. z operatorem sieci komórkowej, z dostawcą gazu czy energii. Każdy może być objęty taką ochroną, wystarczy zarejestrować się na www.bik.pl i zapobiegliwie uruchomić Alerty BIK, również dla swoich bliskich w Pakiecie BIK Bezpieczna Rodzina.

***

Obchodzony co roku, 28 stycznia Dzień Ochrony Danych Osobowych, został ustanowiony przez Komitet Ministrów Rady Europy w rocznicę sporządzenia w 1981 r. Konwencji o ochronie osób w związku z automatycznym przetwarzaniem danych osobowych. Ma on podkreślać konieczność pogodzenia podstawowych wartości, takich jak poszanowanie prawa do prywatności i swobody przepływu informacji między ludźmi ze skuteczną ochroną danych zarówno w życiu prywatnym, jak i zawodowym każdego obywatela.

Biuro Informacji Kredytowej jest partnerem programu edukacyjnego Nowoczesne Zarządzanie Biznesem, w module „Zarządzanie ryzykiem finansowym w biznesie i życiu osobistym”.

Więcej: www.nzb.pl oraz www.facebook.com/NowoczesneZarzadzanieBiznesem

Źródła:

Analiza NASK, Psychologiczne aspekty cyberbepieczeństwa, kwiecień 2019 r. Link

Badanie opinii na zlecenie BIK, „Cyberbezpieczeństwo Polaków”, zrealizowane 27.09.2021 r. przez Quality Watch, CAWI, 18+, N 1 038.

Dlaczego warto oszczędzać długoterminowo?

O pieniądzach często myślimy w kategoriach „od pierwszego do pierwszego”. Jeśli planujemy zbudować bezpieczeństwo finansowe, lepiej podejść do finansów osobistych w kategoriach długoterminowych i zaplanować oszczędzanie na lata.

„Czas to pieniądz” – mówi popularne przysłowie. Warto pamiętać o tym, gdy myślimy o finansach osobistych. Choć może się wydawać, że zarabiamy za mało by oszczędzać, to nawet niewielkie kwoty odkładane regularnie mogą z biegiem czasu zamienić się w pokaźny kapitał. Dlatego oszczędzanie warto zacząć jak najszybciej. Najlepiej od dziś.

Dlaczego kwestia czasu ma kluczowe znaczenie podczas oszczędzania? Systematycznie odkładając pieniądze, gromadzimy coraz większe środki. Możemy dzięki temu zebrać kapitał, na wkład własny do kredytu na wymarzone mieszkanie, pieniądze na edukację dzieci czy dodatkowe środki finansowe, które będziemy mogli wykorzystać na jesień życia. Duże znaczenie ma również działanie tzw. procentu składanego – zysk (odsetki), który zostaje wypracowany w danym okresie (np. miesiąc, rok), doliczany jest do kapitału. W następnym okresie, już od powiększonego kapitału, ponownie naliczane są odsetki. To właśnie dlatego wczesne rozpoczęcie oszczędzania przynosi duże korzyści. Sam Albert Einstein powiedział, że „największym wynalazkiem ludzkości jest procent składany”.

Podejście długoterminowe sprawdza się zarówno w przypadku oszczędzania na lokacie bankowej, jak również w przypadku inwestowania na giełdzie. Dzięki m.in. efektowi procentu składanego, w perspektywie kilkudziesięciu lat inwestowanie na giełdzie daje dużą szansę na uzyskanie wysokich zysków, znacznie powyżej poziomu inflacji. W krótkim okresie wzrosty i spadki zysków z inwestycji mogą przypominać podróż kolejką górską – giełda charakteryzuje się dużym poziomem zmienności. Jeśli zainwestujemy pieniądze na giełdzie w długiej perspektywie, zwiększamy szanse na osiągnięcie satysfakcjonujących zysków – okresy bessy czyli dużych spadków na giełdzie będą przeplatały się z okresami hossy, a więc wzrostów cen akcji.

Potwierdzają to słowa Marka Dietla, prezesa Giełdy Papierów Wartościowych w Warszawie. – Sprawdziliśmy kiedyś, jak w dłuższej, 10-letniej perspektywie sprawdziłby się zakup ETF-u czy akcji spółki z indeksu WIG20. W historii warszawskiej giełdy tylko raz się zdarzyło, że po tych 10 latach otrzymalibyśmy mniej niż zainwestowaliśmy – podkreśla prezes Dietl.- Ta wyjątkowa sytuacja dotyczyła zakupu akcji na szczycie hossy internetowej na początku XXI w. i sprzedaży na samym dołku kryzysu finansowego w 2009 r. I nawet wtedy ta największa strata wyniosłaby 3 proc. Jeśli więc zainwestujemy długoterminowo i mamy zdywersyfikowany portfel, na giełdzie trudno stracić. Jeśli spojrzymy na nasz podstawowy indeks WIG, to w ciągu ostatnich 30 lat rósł on ok. 15 proc. rocznie – podsumował prezes Zarządu GPW.

Pamiętajmy, że inwestowanie na giełdzie zawsze wiąże się z ryzykiem. Podejście długoterminowe pozwala je zmniejszyć, ale podstawą są umiejętności i wiedza o instrumentach finansowych. Edukację finansową również można potraktować jako inwestycję długoterminową, która w przyszłości na pewno się opłaci.

Artykuł powstał w ramach projektu edukacyjnego EduAkcja.

Więcej o projekcie na www.edu-akcja.org

Od czego rozpocząć inwestowanie na giełdzie? Od zdobycia wiedzy!

W czasach rosnącej inflacji coraz więcej osób szuka sposobu na ochronę wartości swoich oszczędności. Inwestycjami mogącymi zapewnić wyższe zyski niż depozyty bankowe i tym samym skuteczniejszą ochronę oszczędności przed inflacją, są z pewnością akcje spółek notowanych na giełdzie. Żeby jednak na giełdzie zarobić, a nie stracić, trzeba się dobrze przygotować.

Inwestowanie na giełdzie zawsze wiąże się z ryzykiem. Nie jest to jednak hazard ani gra losowa. Zysk nie zależy od szczęścia, ale przede wszystkim od posiadanych umiejętności i wiedzy na temat inwestowania. Podstawą osiągnięcia sukcesu podczas inwestowania na giełdzie jest więc zdobycie wiedzy o instrumentach finansowych i ciągłe dokształcanie się w tym zakresie. Poradników o tym jak inwestować na giełdzie jest mnóstwo. Warto wybierać te, które są opracowane przez godne zaufania instytucje, np. Giełdę Papierów Wartościowych w Warszawie, czy Fundację GPW.

- Za pomocą działań edukacyjnych staramy się pokazać, że każdy może zostać inwestorem, jeśli tylko się do tego dobrze przygotuje. Zamienianie oszczędności na inwestycje to rodzaj rzemiosła, które każdy może opanować, ale wymaga to zdobycia wiedzy i umiejętności – komentuje Marek Dietl, prezes Zarządu GPW.

Sytuacja na giełdzie jest bardzo dynamiczna. Żeby osiągnąć zyski nie wystarczy nauczyć się kilku zasad, trzeba również na bieżąco uzupełniać wiedzę. Kupując akcje spółek stajesz się współwłaścicielem firmy. Kiedy odnosi ona sukcesy, więcej osób chce kupić jej akcje, co powoduje wzrost ich ceny. Kiedy pojawiają się wątpliwości co do kondycji spółki, inwestorzy wyprzedają akcje, a ich kurs spada. Doświadczony inwestor korzysta z danych finansowych publikowanych przez spółki, a także z analiz, raportów i wiadomości o sytuacji gospodarczej. Na tej podstawie ocenia, czy wartość akcji będzie rosła czy spadała.

Do rozpoczęcia inwestowania na giełdzie potrzebny jest również kapitał do zainwestowania, czyli oszczędności. Na inwestycje nie powinno zaciągać się pożyczki ani przeznaczać pieniędzy zaoszczędzonych na inny cel (np. na zakup mieszania). W przypadku nietrafionej inwestycji, poniesione straty będą podwójnie bolesne. Warto również pamiętać, by inwestowanie na giełdzie rozpocząć od „czerpania łyżeczką, a nie chochlą”. Na początku inwestuj tylko takie kwoty, na których stratę możesz sobie pozwolić, czyli np. 10 proc. swoich oszczędności. Pozostałe środki lokuj w mniej ryzykowne instrumenty, np. lokaty bankowe lub obligacje skarbowe.

Jeżeli nie masz oszczędności, które mógłbyś zainwestować na giełdzie, po prostu zacznij systematycznie oszczędzać. Czas potrzebny na zebranie kapitału wykorzystaj do nauki mechanizmów inwestowania na giełdzie. W ten sposób zwiększysz szanse na swój inwestycyjny sukces.

Artykuł powstał w ramach projektu edukacyjnego EduAkcja.

Więcej o projekcie na www.edu-akcja.org

Rosnący trend płatności bezgotówkowych w polskich wsiach

Zjawisko popularyzacji nowoczesnych form płatności jest szczególnie widoczne w dużych miastach. Płatności zbliżeniowe z użyciem karty, smartfona czy BLIK-a są tam już właściwie standardem. Obrót bezgotówkowy jest także coraz powszechniejszy w gminach wiejskich i mniejszych miejscowościach, jednak rozwój tych transakcji jest tam nieco wolniejszy. Potwierdzają to wyniki najnowszego badania „Białe plamy w akceptacji kart płatniczych a wykluczenie finansowe” opublikowanego w ramach kampanii edukacyjno-informacyjnej „Warto Bezgotówkowo” realizowanej przez Warszawski Instytut Bankowości na zlecenie Fundacji Polska Bezgotówkowa.

Wyniki badania pokazują, że liczba punktów handlowo-usługowych, w których mieszkańcy deklarują możliwość płatności kartą systematycznie rośnie. W 2021 r. potwierdza to 46,30% ankietowanych. Przypomnijmy, że w poprzednich latach było to: 44,20% (2020), 42,26% (2019) oraz 41,25% (2018).

Jednocześnie zmniejsza się także liczba wsi, w których mieszkańcy nie mogą zapłacić bezgotówkowo. W 2021 r. jest to 53,70%, co w porównaniu do 2018 roku (58,75%) oznacza spadek o ponad 5 punktów procentowych. Warto również podkreślić, że systematycznie zmniejsza się liczba sklepów, w których można zapłacić wyłącznie gotówką. W badaniu z 2018 r. w 19,54% wsi był przynajmniej jeden sklep, ale można w nim było płacić tylko gotówką, natomiast w 2021 r. liczba ta istotnie maleje – do 8,23%.

„Wyniki badania jednoznacznie wskazują na wzrost popularności transakcji bezgotówkowych w mniejszych miejscowościach i wsiach. Bardzo nas ten trend cieszy, bo pokazuje, że Polacy chcą płacić wygodnie i bezpiecznie. Powinniśmy mieć taką samą możliwość, by za zakupy zapłacić kartą, smartfonem czy zegarkiem, zarówno w małym wiejskim sklepie, jak i dużym centrum handlowym. Miejsce zamieszkania nie powinno przecież ograniczać dostępu do nowoczesnych form płatności – komentuje Grażyna Ciurzyńska, Prezes Zarządu Fundacji Polska Bezgotówkowa.

W Polsce wciąż wstępują tzw. białe plamy płatnicze. Pomimo tego zauważalny jest jednak trend popularyzacji płatności bezgotówkowych na terenach wiejskich oraz zwiększenie dostępności tego rodzaju płatności. Wspomniane zjawisko najlepiej obrazuje wykres ujęty w badaniu, który jednoznacznie pokazuje coraz większą dostępność płatności bezgotówkowych w większości branż m.in. sklepach spożywczych, aptekach czy stacjach paliw.

Badanie ma na celu pokazanie na jak wielu obszarach wiejskich występuje zjawisko tzw. białych plam, czyli miejscowości, w których jest przynajmniej jeden punkt handlowo-usługowy, ale mieszkańcy nie mogą w nim zapłacić bezgotówkowo. Analiza przygotowywana jest cyklicznie przez zespół badawczy z Uniwersytetu Mikołaja Kopernika w Toruniu na zlecenie Warszawskiego Instytutu Bankowości. Badanie zostało zrealizowane w ramach kampanii edukacyjno-informacyjnej „Warto Bezgotówkowo”.

Kampania „Warto Bezgotówkowo” jest realizowana pod patronatem Ministerstwa Finansów, na zlecenie Fundacji Polska Bezgotówkowa. Jej inicjatorem jest Koalicja na Rzecz Obrotu Bezgotówkowego i Mikropłatności.

Dostępne jest również badanie „Płatności bezgotówkowe oczami Polaków 2021” – badanie można znaleźć na stronach kampanii (WartoBezgotowkowo.pl) oraz WIB (www.wib.org.pl).

Kontakt dla mediów:

Julia Dobrzańska

jdobrzanska@wib.org.pl

tel. 512 458 762

Uważaj na oszustów, którzy mogą do Ciebie zadzwonić i podawać się za pracownika Twojego banku lub znanej Ci firmy

Uważaj na oszukańcze telefony lub maile. Nie daj się nabrać, zwróć uwagę kto naprawdę do Ciebie dzwoni. Tylko oszuści pytają o login czy hasło, proszą o zainstalowanie aplikacji lub o pełny numer karty, datę jej ważności czy o kod CVV2/CVC2. Trzeba uważać na popularny ostatnio sposób działania przestępców, którzy podszywają się pod znane instytucje finansowe.

Mnożą się sposoby wyłudzania i nieuprawnionego wykorzystania skradzionych danych. Metod, jakimi posługują się złodzieje danych jest bardzo wiele. Do jednych z bardziej niebezpiecznych sposobów oszustów należą chwyty socjotechniczne. To, co je łączy, to element zaskoczenia oraz bazowanie na ludzkiej naiwności lub nieuwadze.

W ostatnim czasie eksperci BIK zaobserwowali zwiększoną aktywność telefoniczną oszustów podszywających się pod rozmaite instytucje zaufania publicznego w celu zebrania danych personalnych. Pojawiły się przypadki podawania się za pracowników BIK i nakłaniania rozmówców do ujawnienia danych osobowych pod pretekstem zweryfikowania informacji o rzekomo niedokończonym wniosku kredytowym lub próbie wyłudzenia kredytu. Na szczęście klienci bankowości są coraz bardziej świadomi i nie ulegają oszustom.

Nie daj się zaskoczyć, weryfikuj

Dane osobowe i kontaktowe w rękach złodziei oznaczają dla nas wysokie ryzyko utraty pieniędzy. A dla złodziei szansę na zarobek. Dlatego oszuści stosują wyszukane metody socjotechniczne. Obecnie plagą stały się tzw. spoofing – metoda telefoniczna lub mailowa, polegająca na podszywaniu się pod prawdziwe organizacje (w tym banki czy BIK) oraz phishing. Złodzieje wykorzystują narzędzia umożliwiające wykonanie połączenia telefonicznego z wyświetleniem prawdziwego numeru wiarygodniej instytucji, np. znanego dostawcy usług lub banku.

Przestępca nawiązuje bliski i przekonujący kontakt z ofiarą, namawiając do podania danych, np. do wykonania przelewu lub dokonania transakcji kartowej. Wszystkie szczegóły są zmyślone: przestępcy podają fikcyjne uzasadnienie, fikcyjne kwoty zobowiązań, nieistniejące dane odbiorcy.

Rozmowy mogą trwać długo, przestępcy przełączają rozmowę do innych „konsultantów”, żeby stworzyć pozory prawdziwego kontaktu np. z bankiem. Rozmówca jest zmanipulowany, zaczyna wierzyć, że jego pieniądze są w niebezpieczeństwie. Często zdarza się, że jest nakłaniany do zainstalowania na swoim komputerze lub smartfonie aplikacji, która zwiększy bezpieczeństwo pieniędzy. W rzeczywistości ten program czy aplikacja umożliwi oszustom przejęcie kontroli nad telefonem lub komputerem ofiary.

- Zwracam uwagę na konieczność zachowania szczególnej ostrożności przez nas wszystkich. BIK nigdy nie wymaga podania wrażliwych informacji przez telefon. Wszelkie tego typu sytuacje należy zgłaszać do Centrum Obsługi Klientów BIK. Nowoczesna bankowość i coraz częstsze przenoszenie operacji związanych z wykorzystaniem naszych danych do internetu wymagają od nas czujności i świadomego korzystania z nowych możliwości. Praktycznie wszystkie zidentyfikowane przypadki ingerencji oszustów wynikają z niefrasobliwości i łatwowierności klientów. Jeżeli kogoś zaskakuje telefon z firmy, której nie zna, natychmiast powinien przerwać rozmowę i skontaktować się z biurem obsługi danej firmy na podstawie informacji z oficjalnej strony. Nie wdawajmy się w dyskusję z nieznajomymi – mówi Andrzej Karpiński, Szef Bezpieczeństwa Biura Informacji Kredytowej.

Ważne rady, jak nie dać się oszukać

Charakter wszystkich działań złodziei danych jest ten sam - mają one na celu uzyskanie korzyści finansowych.

Pielęgnuj dobre nawyki bezpieczeństwa danych - zwracaj uwagę, gdzie i komu je udostępniasz, rozważnie dokonuj transakcji płatniczych w sieci, dokładnie sprawdzaj adresy portali internetowych;

Nie oddzwaniaj na nieznany numer ani nie odpisuj anonimowym nadawcom. Jeśli masz wątpliwości co do wiarygodności osoby, która dzwoni – natychmiast rozłącz się, a następnie zadzwoń na oficjalną infolinię firmy, aby potwierdzić czy faktycznie jej pracownik kontaktował się z Tobą;

Pamiętaj, pracownik BIK, Związku Banków Polskich, Twojego banku NIGDY nie pyta się o login i hasło do logowania na Twoje konto w banku, nie prosi o pełny numer Twojej karty, jej daty ważności oraz kod CVV2/CVC2, ani nie namawia do zainstalowania aplikacji na Twoim komputerze lub smartfonie;

Nie potwierdzaj operacji, których sam nie zlecasz albo których do końca nie rozumiesz;

Nie daj się zwieść atrakcyjnym ofertom inwestycyjnym pod pozorem szybkiego zarobku (Komenda Główna Policji i FinCERT.pl – Bankowe Centrum Cyberbezpieczeństwa ZBP stale ostrzegają przed próbami oszustw przy inwestowaniu w kryptowaluty oraz na rynku Forex);

Nigdy nie wiadomo, kiedy i skąd nasze dane zostaną skradzione, dlatego miej włączone Alerty BIK – ostrzeżenia sms, które otrzymasz, gdy ktoś na Twoje dane zaciąga kredyt, pożyczkę, umowę z operatorem telekomunikacyjnym, dokonuje zakupów na raty.

Działaj ostrożnie i rozsądnie - Twoje zachowanie ma wpływ na bezpieczeństwo Twoich pieniędzy.

Biuro Informacji Kredytowej jest partnerem programu edukacyjnego Nowoczesne Zarządzanie Biznesem, w module „Zarządzanie ryzykiem finansowym w biznesie i życiu osobistym”.

Więcej: www.nzb.pl oraz www.facebook.com/NowoczesneZarzadzanieBiznesem

Preautoryzacja karty – co to jest i na czym dokładnie polega?

Preautoryzacja to termin nierozłącznie związany z operacjami dokonywanymi kartami płatniczymi. Czym jest preautoryzacja karty i czym różni się od zwykłego obciążenia karty kredytowej lub rachunku bankowego, dowiecie się z niniejszego artykułu.

Co to jest preautoryzacja?

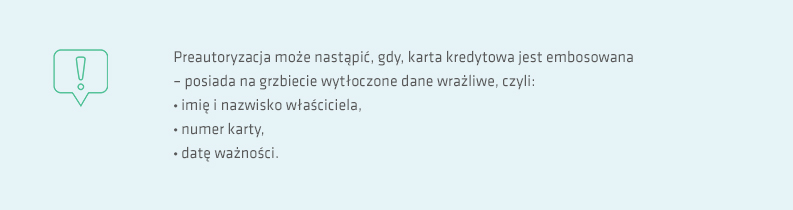

Gdy rezerwujemy hotel przez Internet lub gdy chcemy wypożyczyć samochód z wypożyczalni, często proszeni jesteśmy o podanie numeru karty kredytowej lub debetowej, w celu dokonania rezerwacji. Środki te jednak nigdy w sposób rzeczywisty nie obciążyły nam naszego rachunku. Dlaczego? W najprostszym ujęciu preautoryzacja jest operacją polegającą na czasowej blokadzie środków na saldzie karty kredytowej lub rachunku bankowym do którego przypisana jest karta płatnicza. Może ona pełnić rolę kaucji, gwarancji, rezerwacji lub posłużyć do płatności w późniejszym terminie. Preautoryzacja odbywa się na odległość co oznacza, że rezerwując hotel lub rezerwując samochód z wypożyczalni, podajemy jedynie dane swojej karty płatniczej, ale nie dokonujemy jeszcze płatności za usługę. W tym czasie środki pieniężne na danej karcie płatniczej są blokowane, co pomniejsza nam saldo tak zwanych dostępnych środków. Zablokowane środki w późniejszym czasie mogą nam posłużyć jako zaliczka na poczet płatności w hotelu czy wypożyczalni pojazdu, a nasz rachunek zostanie obciążony dopiero w chwili dokonania opłaty za zakupioną usługę w przy kasie.

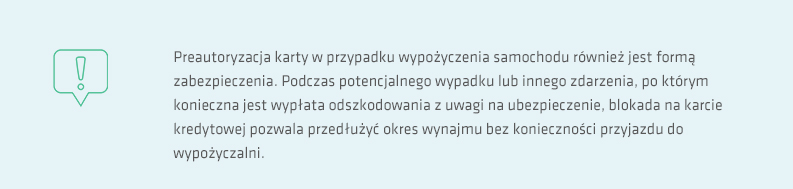

Po co zatem dokonuje się preautoryzacji? Preautoryzacja jest operacją wykorzystywaną głównie w hotelarstwie oraz usługach polegających na wypożyczaniu sprzętów o wysokiej wartości i stanowi zabezpieczenie dla właścicieli hoteli czy właścicieli takich sprzętu. Gdy np. promocyjna cena wynajęcia pokoju hotelowego wymaga bezzwrotnej kaucji, hotel zabezpiecza się w ten sposób na wypadek gdyby goście hotelowi nie byli jednak w stanie skorzystać z oferty i wycofali swoją rezerwację. W drugą stronę dla użytkownika karty płatniczej, zastosowanie blokady środków na karcie, może być uznawane jako kontrola wolnych środków, jakie jeszcze pozostały do wykorzystania, po zarezerwowaniu wymarzonych wakacji.

Czy rezerwacja hoteli bez karty płatniczej jest możliwa?

Preautoryzacja karty płatniczej stosowana jest najczęściej przez hotele i wypożyczalnie pojazdów, ale również przez biura podróży czy nawet restauracje, które organizują imprezy okolicznościowe. Właściciele firm i ich zarządcy starają zabezpieczyć środki potrzebne na pokrycie kosztów ponoszonych przez nich na przygotowanie zamówionej przez klienta usługi na wypadek gdyby ich goście lub klienci w sposób dla nich nieprzewidziany, zmienili swoje plany urlopowe czy okolicznościowe. Najczęściej w tym celu klienci proszeni są o podanie nr. karty płatniczej.

Czy więc rezerwacja hotelu, lub innej usługi może odbyć się bez karty płatniczej i blokady środków na niej? Niekoniecznie. Najpopularniejsze platformy takie jak np. Booking lub Airbnb prowadzą swoją działalność w oparciu właśnie o preautoryzację. Jedynym rozwiązaniem jest ewentualne samodzielne wyszukanie konkretnych obiektów, które rezygnują z tego zabezpieczenia.

Więcej tekstów edukacyjnych znajdziesz na stronie www.gotowibezgotowkowi.pl.

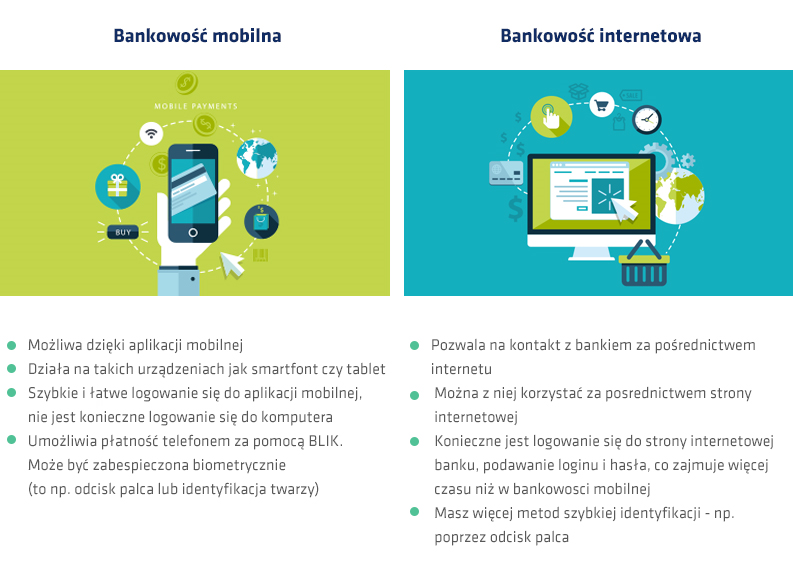

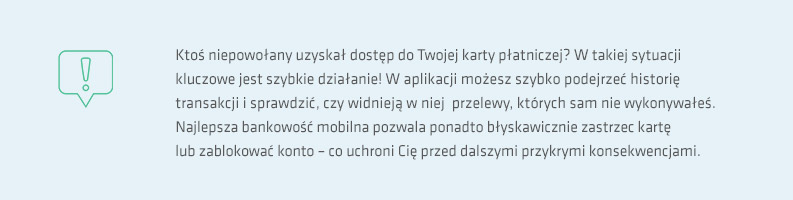

Bankowość mobilna – jak bezpiecznie z niej korzystać?

Bankowość mobilna funkcjonuje już od jakiegoś czasu i na stałe zagościła w naszej codziennej rzeczywistości. Stała się ona alternatywą dla bankowości internetowej oraz okienka w banku w zakresie zarządzania kontem bankowym i wykonywania przelewów pieniężnych.. Teraz do tych czynności wystarczy smartfon, tablet lub inne urządzenie mobilne z dostępem do Internetu i zainstalowaną aplikacjom banku. Dzięki temu możemy mieć łatwy i wygodny dostęp do naszego konta bankowego z niemal dowolnego punktu na ziemi. Nim wejdziemy w świat bankowości mobilnej warto zapoznać się z jej działaniem oraz z kilkoma prostymi zasadami użytkowania.

Co to jest bankowość mobilna?

Najprościej Bankowość mobilną można określić nową generacją bankowości internetowej, która umożliwia dostęp do serwisów i usług bankowych za pośrednictwem aplikacji zainstalowanej na urządzeniu mobilnym. W ten sposób za pomocą takiego urządzenia (np smartfonu) z dostępem do Internetu możesz sprawdzić stan swojego konta, wykonasz przelew, możesz śledzić historię swoich transakcji oraz zarządzać kontem.

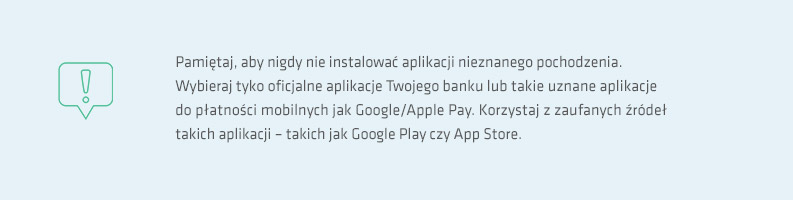

Jakie przyczyny stoją za tym, że mobilna bankowość szybko stała się tak atrakcyjnym i rozpowszechnionym rozwiązaniem? Powodów jest wiele, ale można je podsumować krótkim stwierdzeniem: wygoda i bezpieczeństwo. Dzięki mobilnej bankowości – o krok dalej niż bankowości internetowej – wszystkie sprawy możesz załatwić z dowolnego miejsca na ziemi bez konieczności logowania się na stronie Internetowej banku. Należy tylko pamiętać, by na urządzeniach mobilnych instalować wyłącznie aplikacje pochodzące z pewnego źródła. Przypominają o tym także same banki jak poniżej:

Bezpieczeństwo aplikacji mobilnych – jak je zapewnić?

Używanie bankowości mobilnej jest wygodne, ale musisz pamiętać także o zasadach odpowiedniego korzystania z tego narzędzia. Bezpieczeństwo Twoje i Twoich środków finansowych jest dla Banków kluczowe, dlatego stosuj się do poniższych kilku reguł, które pozwolą Ci bezpiecznie poruszać się po bankowości mobilnej:

,

Czy mogę być winna grosika?”. Karty płatnicze – czym są i do czego służą. Przekonaj się co wiesz na ich temat?

Z roku na rok obserwujemy rosnącą popularność transakcji dokonywanych za pomocą kart płatniczych, a poziom ubankowienia naszego społeczeństwa rośnie z roku na rok. Do grona użytkowników płatności bezgotówkowych oraz nowych technologii płatniczych dołączają coraz starsze pokolenia, a poziom wykluczenia sukcesywnie maleje. Osoby korzystające z obrotu bezgotówkowego cenią sobie wygodę oraz komfort w codziennych zakupach, a także potrafią zaoszczędzić przy tym i czas i pieniądze.. Posiadacze kart płatniczych uwalniają się od konieczności codziennych wizyt w bankomatach, nerwowego zaglądania do kieszeni spodni czy torebek w poszukiwaniu monet i banknotów, a nawet noszenia portfela. Pod pojęciem karty płatniczej nie kryje się jednak tylko kawałek plastiku z atrakcyjnym nadrukiem. Co nazwy kart mówią o ich funkcjach i właściwościach? Jakie rodzaje kart płatniczych są dostępne w Polsce? Przeczytaj artykuł, a dowiesz się wszystkiego na ten temat powinieneś wiedzieć.

Czy będąc przy kasie w sklepie, zdarzyło wam się zorientować, że portfel wraz z całą zawartością leży komfortowo na stole w kuchni? Lub przechodząc koło ulubionej cukierni zorientowaliście się, że macie przy sobie jedynie kilka drobnych monet? Robienie zakupów przy pomocy płatności bezgotówkowych dla wielu osób jest znacznie wygodniejsze niż przy pomocy gotówki. Zazwyczaj zapłacenie rachunku za zrobione zakupy kartą trwa kilka sekund – wystarczy przyłożyć kartę do terminala, bez wydawania reszty lub negocjacji z ekspedientem „czy mogę być winny grosika”.

Przeglądając ofertę dowolnego banku, z pewnością natrafisz tam na różne propozycje kart płatniczych. Różnią się one nie tylko formą i kolorem nadruku, ale przede wszystkim ich funkcjonalnością. Wśród najpopularniejszych ofert znajdziesz:

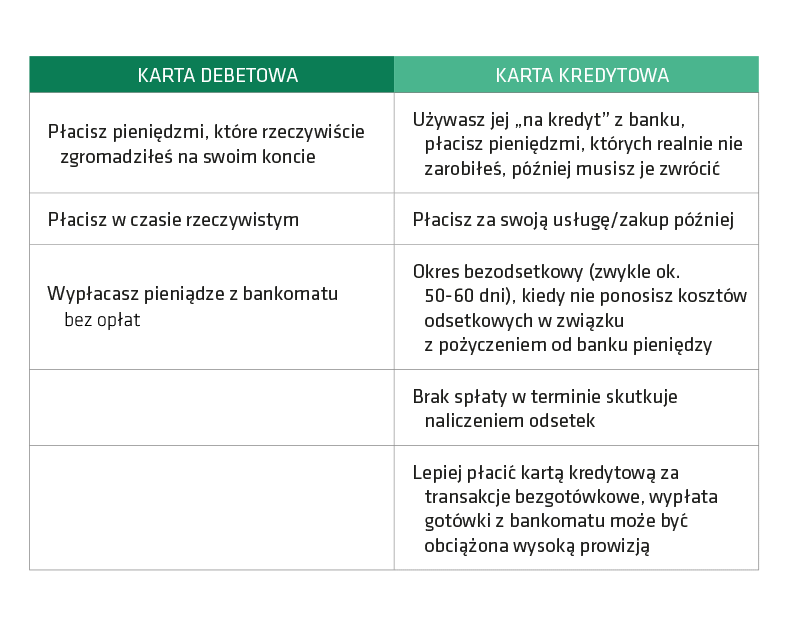

Karty kredytowa i debetowa to najpopularniejsze rodzaje kart płatniczych oferowanych przez banki ich klientom. Są to także dwa rodzaje kart, które są ze sobą najczęściej mylone. Jest między nimi klika istotnych różnic których przykłady przedstawiono w tabeli poniżej:

Karty przedpłacone to karty, które wcześniej zostały zasilone określoną ilością pieniędzy. Ich zasadnicze działanie jest zbliżone do funkcjonowania kart podarunkowych, popularnych w naszych ulubionych sklepach odzieżowych czy ze sprzętem AGD. . Karta tak nie jest rzeczywiście podłączona do konta bankowego i przy dokonywaniu transakcji kartą przedpłaconą, nasze konto bankowe nie jest w rzeczywistości obciążone. Zasilając taką kartę kwotą np. 100 zł możecie dokonać zakupów do łącznej kwoty 100 zł i nie macie możliwości wejścia na takiej karcie na „minus”.

Karta wirtualna – to karta która nie posiada swojego fizycznego odpowiednika, a mieści się na przykład w aplikacji mobilnej w telefonie, smartwatchu lub breloku. Dzięki temu, że posiada cechy jak zwykła plastikowa karta, umożliwia dokonywanie płatności na takich samych zasadach. Posiada ona jednak jedną zaletę – nie można jej zgubić. Karta ta jest jednak podłączona na stałe do waszego konta bankowego co oznacza, że możecie ją zapłacić, kiedy na Waszym koncie znajduje się wystarczająca ilość środków pieniężnych na realizację zakupów.

Karta obciążeniowa – karta, która działa na zasadzie odroczonego terminy płatności, podobnie jak ma to miejsce w przypadku kart kredytowych.. Powiązana jest ona z konkretnym rachunkiem klienta banku, z którego po tak zwanym okresie rozliczeniowym (np. jeden miesiąc) pobierania jest wydana już kwota. Zwykle takie karty są udostępniane pracownikom przez pracodawcę, można ich używać zarówno do płacenia, jak i wybierania gotówki z bankomatu.

Karty bezstykowe to inaczej karty zbliżeniowe. Dają możliwość wykonania transakcji bez konieczności wkładania karty do terminala, a jedynie poprzez przyłożenie karty do PIN-pada. Większość najpopularniejszych operatorów kartowych jak MasterCard czy Visa oferują dokonywanie płatności do 100 zł bez podawania kodu PIN (PIN może być wymagany losowo oraz przy co 5 transakcji bez użycia PIN-u). Obecnie niemal wszystkie karty oferowane przez banki są zbliżeniowe. Funkcję tę można łatwo wyłączyć w ustawieniach karty w aplikacji mobilnej banku.

Więcej tekstów edukacyjnych znajdziesz na stronie www.gotowibezgotowkowi.pl.

Kampania Warto Bezgotówkowo została zainicjowana przez Koalicję na Rzecz Obrotu Bezgotówkowego i Mikropłatności, a koordynowana jest przez Warszawski Instytut Bankowości. Kampania ma na celu upowszechnianie obrotu bezgotówkowego, jako nowoczesnych i bezpiecznych form płatności wśród osób indywidualnych oraz firm i instytucji akceptujących płatności. W ramach kampanii w dniach 18-24.10.2021 r. odbywa się Tydzień Płatności Bezgotówkowych.

Edukacja Finansowa

- współczesna szczepionka na przyszłe kryzysy gospodarcze

Czy edukacja finansowa jest nam potrzebna? Przecież wiemy skąd biorą się pieniądze, potrafimy korzystać z kart płatniczych, mamy konto w banku i elektroniczny dostęp do niego. Wydaje nam się, że nie jesteśmy szczególne rozrzutni i jakoś wystarcza nam pieniędzy na najważniejsze potrzeby. Czy potrzebujemy wiedzieć coś więcej?

Do roku 2008, większość ludzi, ale także instytucji na całym świecie żyła właśnie w takim przekonaniu. Jednak globalny kryzys gospodarczy, pokazał światu, że oprócz wzmocnienia nadzoru nad rynkami finansowymi, konieczna jest także szeroko rozumiana edukacja finansowa, w której udział będą mieli wszyscy uczestnicy rynku: zarówno instytucje publiczne i finansowe, ale także instytucje pozarządowe i samorządy. Musieliśmy nauczyć się znaczenia słowa ryzyko i zrozumieć, że nie można zadłużać się bez końca i jednym kredytem spłacać kolejnego…. Ale czy na pewno wszystko już wiemy? Czy kolejne kryzysy nam nie grożą? Czy potrafimy podejmować właściwe decyzje finansowe i odpowiedzialnie planować swoją przyszłość? Czy odpowiednio zabezpieczamy swoje pieniądze? Czy posiadamy odpowiednią odporność?

Nowe wyzwania

Kryzysy mają to do siebie, że powracają, choć nie zawsze w tej samej formie. Jednak nie tylko one są wyzwaniem. Codziennie podejmujemy istotne decyzje finansowe, choć nie zawsze jesteśmy tego świadomi. Podpisujemy np. umowę z firmą telekomunikacyjną na wysoki abonament, bo akurat jest promocja na najnowszy model smartfona, nie zawsze zastanawiając się, że będzie on obciążał nasz domowy budżet w długiej perspektywie. Inwestujemy pieniądze w fundusz, który obiecuje 10-procentowy zwrot z inwestycji. Czy w sytuacji, gdy w banku oprocentowanie rachunków jest praktycznie zerowe nie powinna zapalić nam się czerwona lampka? Nie myślimy o oszczędzaniu na emeryturę, pomimo, że ciągłe zmiany w systemie emerytalnym oraz niekorzystna demografia nie dają nam szans nie tylko na emeryturę pod palmami, ale w skrajnej sytuacji także pod własnym dachem. Nie zabezpieczamy także odpowiednio swoich kont bankowych wobec rosnącej liczby ataków cybernetycznych, które podczas pandemii, wyjątkowo nabrały na sile.

Pandemia COVID-19 pokazała nam ponadto, jak kruche są podstawy naszej pewności finansowej. Wiele małych firm musiało zamknąć swoją działalność, wiele osób straciło pracę, a wiele instytucji stało się celem ataków hakerskich, ponieważ przestępcy wykorzystują każdy kryzys, aby żerować na naszej chęci znalezienia łatwych odpowiedzi na trudne pytania, na naszym braku obycia z technologiami cyfrowymi, a także zmęczeniu i stresie.

Czy Polacy znają się na finansach?

Jak wynika z badania Poziom wiedzy finansowej Polaków 2021, przeprowadzonego w marcu br. na zlecenie Warszawskiego Instytutu Bankowości (WIB) i Fundacji GPW, w porównaniu do 2020 r., nieznacznie spadł odsetek osób oceniających swoją wiedzę finansową jako „raczej małą” lub „bardzo małą”. Niestety, wzrósł za to poziom negatywnej samooceny w tym obszarze wśród młodych Polaków. Jednocześnie, 3 na 4 Polaków oczekuje zdecydowanie przewodniej roli szkoły i nauczycieli w przekazywaniu wiedzy ekonomicznej. Blisko połowa z badanych wskazuje na konieczność wspierania tego procesu ze strony rodziców, mediów, pracowników sektora finansowego i instytucji państwowych. Ostatni rok intensywniejszej aktywności w cyberprzestrzeni umocnił także czołową pozycję wiedzy z obszaru cyberbezpieczeństwa jako tej, która zdaniem Polaków wymaga największego uzupełnienia. Więcej: https://bde.wib.org.pl/polacy-zaczynaja-coraz-uwazniej-czytac-umowy-przed-podpisaniem-i-chca-wiedziec-wiecej-o-inwestowaniu/

Jak wygląda dzisiejsza edukacja finansowa

Edukacja finansowa, rozumiana też szerzej jako edukacja ekonomiczna, cybernetyczna i z zakresu przedsiębiorczości jest nam dziś potrzebna jak nigdy dotąd. Wciąż nie ma wyczekiwanej Narodowej Strategii Edukacji Finansowej, do stworzenia której Polska zobowiązała się jako członek Organizacji Współpracy Gospodarczej i Rozwoju (OECD) w 2012 roku, jednak różnego rodzaju instytucje realizują działania edukacyjne na własną rękę. Znaczną rolę odgrywa tu sektor finansowy, który w Polsce jest inicjatorem największych programów edukacyjnych i przy wsparciu wielu organizacji, ale także samorządów realizuje od kilku lat projekty, które docierają w każdy niemal zakątek Polski.

– W ciągu ostatniego roku większość Polaków zdecydowaną część swojego życia musiała przenieść do sieci. Praca zdalna, bankowość i zakupy online czy edukacja na odległość stały się naszą codziennością. W parze z tak dużą i zróżnicowaną aktywnością muszą iść odpowiednia świadomość i edukacja cyfrowa – swoista szczepionka na przyszłe kryzysy gospodarcze. Jednocześnie, warto aby w te wszystkie działania edukacyjne – również w obszarze finansów czy zasad funkcjonowania gospodarki – było zaangażowanych jak najwięcej podmiotów i środowisk – zarówno publicznych, prywatnych, jak i pozarządowych. Tylko w ten sposób będziemy w stanie sprostać tym wyzwaniom gospodarczym i cywilizacyjnym, które przed nami w najbliższych latach. Szczególną rolę w tych działaniach odgrywają polskie samorządy, bez zaangażowania których trudno wyobrazić sobie skuteczną edukację w polskich szkołach – powiedział Prezes Warszawskiego Instytutu Bankowości – Waldemar Zbytek.

Program Bankowcy dla Edukacji, którego inicjatorem jest Związek Banków Polskich, a organizatorem Fundacja Warszawski Instytut Bankowości, który skierowany jest do dzieci, młodzieży, studentów i seniorów, w ciągu 5 lat osiągnął niespotykany na skalę europejską zasięg. Nie udałoby się to bez wsparcia dziesiątek organizacji i instytucji, które rozumiejąc szczególną rolę edukacji finansowej z punktu widzenia jednostki, ale także ogółu społeczeństwa i interesu narodowego, wsparły projekt czy to finansowo, czy włączając się podmiotowo w różnego rodzaju przedsięwzięcia. Oprócz blisko 200 instytucji rynku finansowego jest to chociażby ponad 7 tys. szkół i uczelni oraz 400 jednostek samorządu terytorialnego, które dzięki aktywnej współpracy umożliwiły dotarcie z edukacją do młodzieży i studentów, ale także seniorów. Niebagatelną rolę odgrywają media, także samorządowe, w których ukazało się blisko 5 tys. publikacji, z czego ponad 1500 trafiło do społeczności lokalnych za pośrednictwem stron urzędów, bibliotek, centrów kultury czy gazetek gminnych. W ciągu 5 lat ponad 1000 wolontariuszy przeszkoliło 2 miliony uczniów, studentów i seniorów oraz 17 tys. nauczycieli, przeprowadzając 81 tysięcy lekcji i wykładów. Z okazji 5-lecia Programu Bankowcy dla Edukacji, podczas Kongresu Edukacji Finansowej i Przedsiębiorczości, przyznane zostały wyróżnienia dla najbardziej aktywnych i zaangażowanych instytucji, wolontariuszy, pracowników naukowych oraz samorządów. Program realizowany jest dzięki dużemu wsparciu parterów generalnych jakimi są Biuro Informacji Kredytowej i Krajowa Izba Rozliczeniowa. Szczególne podziękowania chcielibyśmy skierować na ręce Pana Prezydenta Łukasza Konarskiego, za wspieranie wspólnych działań edukacyjnych na terenie Miasta Zawiercie, gdyż najważniejsze jest edukowanie lokalnie, blisko ludzi.

Czy to dużo? Na pewno tak. Jednak wciąż wiele jest do zrobienia. Edukację musimy traktować jako proces, w którym uczestniczymy na przestrzeni całego naszego życia, ponieważ świat wokół nas nieustannie się zmienia i musimy dostosowywać się do nowych warunków oraz stawiać czoła nowym wyzwaniom i radzić sobie z zagrożeniami. A odpowiednia wiedza ekonomiczna i postawa przedsiębiorcza to przyszły rozwój i bezpieczeństwo finansowe nie tylko obywatela i budżetu Państwa ale również stabilność finansowa dla polskich samorządów, zaspokajających podstawowe potrzeby każdego z nas.

I nikt nie powinien zadawać już pytania: „Czy edukacja finansowa jest potrzebna?”

*

Relacja z tegorocznego Kongresu, podczas którego szeroko omawiane były kwestie związane z edukacją finansową dostępna jest na stronie: www.kef.edu.pl

Program sektorowy „Bankowcy dla Edukacji” to jeden z największych programów edukacji finansowej w Europie. Jest on realizowany od 2016 r. z inicjatywy Związku Banków Polskich przez Warszawski Instytut Bankowości. Jego celem jest edukowanie uczniów, studentów i seniorów w zakresie podstaw praktycznej wiedzy dotyczącej ekonomii, finansów, bankowości, przedsiębiorczości, cyberbezpieczeństwa i obrotu bezgotówkowego.

Dowiedz się więcej na www.bde.wib.org.pl

Redakcja

Nowa

18

kwi

2024

Więcej

Redakcja

Nowa

16

kwi

2024

Więcej

Redakcja

Nowa

16

kwi

2024

Więcej

Redakcja

Nowa

15

kwi

2024

Więcej

Redakcja

Nowa

11

kwi

2024

Więcej

Redakcja

Nowa

9

kwi

2024

Więcej

Dni Zawiercia 2019

Zamek Bąkowiec w Skarżycach

Szkoła Podstawowa nr 2

Galeria Stara Łaźnia

Plac im. Św. Jana Pawła II

Galeria Stara Łaźnia

Mecz Plusligi

Festiwal Wiesława Ochmana

Przewiń stronę na samą górę.

Wyszukaj na stronie

Twoja przeglądarka internetowa, bądź system operacyjny, nie wspierają lektora w polskiej wersji językowej.